變型金鋼-香港寛頻(1310)

新領導人-楊主光的作風

王維基離開香港寬頻(1310)後,集團由楊主光和黎汝傑打理。我們在媒體上比較多見到楊主光,而重大場合,以及危機中都是由他代表香港寬頻(1310)。

楊主光曾入讀香港浸會大學心理學系,取得文學士學位。及後再獲英國斯克萊德大學工商管理碩士學位及香港大學電子商務及互聯網計算理學碩士學位。他大學畢業後曾任職香港警務處督察,及後轉戰商界,先於信佳集團任職,其後出任數碼通客戶部主管。2005年加入香港寬頻(1310)擔任營運總裁,2008年獲委任為行政總裁,負責制定企業策略並監管營運。換言之,楊主光在王維基年代已經在香港寬頻(1310)任管理層,而他與王維基同是民生書院的舊生,王維基對楊主光相當信任,自從楊主光於2005年加盟,王維基投放於香港寬頻(1310)的時間的確明顯減少,因為他心思放在電視業務身上。

此外,楊主光延續了王維基時代的策略,在2019年中期業績發佈會揚言管理層不會滿足於84.6萬寬頻客戶,要「全力追客數」,揚言一定會打減價戰、增加市場推廣及佣金支出將會增加,以搶佔寬頻客戶,若未來3至5年可搶到香港電訊6分之1的生意額,公司規模將接近翻一翻。問題是香港電訊(6823)會眼睜睜送6分1的生意給香港寬頻(1310)嗎?當然不會,而且香港電訊(6823)的業務較多元化,覆蓋電話,手機,數據及國際業務,香港寬頻(1310)需要開發更多的市場和提供比對方優質的服務才能成事,而管理層的策略就是透過收購合併,統一次要對手,打擊主要對手。

題外話,楊主光經常身穿件仔褲和波鞋代表香港寬頻(1310)介紹新產品和服務時,榮晉總覺得其風格和打扮與美國「蘋果教主」相似。

多宗收購成促成企業改革

|

1992年 |

創辦城市電訊(香港)有限公司,經營廉價長途電話回撥服務 |

|

1997年 |

城電於香港上巿 |

|

2000年 |

2月,成立香港寬頻,取得本地無線固網服務牌照 |

|

2002年 |

3月,城市電訊(香港)有限公司獲電訊管理局發出電纜對外固網服務牌照 6月,香港寬頻獲思科系統確認,成功建構全球最大的城域以太網IP網絡 |

|

2003年 |

8月,香港寬頻正式推出收費電視服務 |

|

2008年 |

成為全港第二大服務供應商 |

|

2012年 |

香港寬頻的全部股權售予加拿大私募基金CVC Capital Partners |

|

2013年 |

收購 Y5Zone Limited

(「Y5Zone」),進一步拓展Wi-Fi業務 |

|

2015年 |

與萬匯基建(鄉村)有限公司積極發展光纖網絡至偏遠地區及村屋光纖入村 |

| 2016年 |

1.成功申請流動虛擬網絡營辦商牌照,提供流動通訊服務。 2.收購新世界發展擁有的電訊(「新世界電訊」)及網絡營銷解決方案(「新世界互動媒體」)業務,並將新世界電訊更名為香港寬頻企業方案。 |

|

2018年 |

收購I Consulting Group Limited(ICG),發展雲端系統服務 |

|

2019年 |

與滙港電訊(WTT)合併,以及收購領先系統整合服務商及科技顧問JOS。 |

香港寬頻(1310)為以香港為總部的綜合電訊及科技方案供應商。2004年集團成功建構了全球最大的城域以太網網絡,於2005年全港首間提供1,000Mbps光纖入屋住宅寬頻服務的供應商,之後其競爭者爭相推出類似服務。

集團在2012年賣盤後無停下發展步伐,反而更加積極,目標似乎只有1個就是成為香港電訊一哥,而為了達到目標,管理層將電訊盈科(00080)和香港電訊(6823)視為頭號敵人,之後的收購合併似乎要與這個重大對手看齊,甚至乎要超越對手。

集團於2013年收購Y5Zone Limited (「Y5Zone」)。Y5Zone總部設於香港,提供無線寬頻網絡服務,其管理層希望是提供完善的無線熱點覆蓋,令每一個用家可以不受任何限制自由自在地溝通交流。公司亦與流動電話服務供應商,地產開發商,網上漫遊服務組織和物業管理公司合作在大型購物中心及遍佈蘭桂坊,灣仔,銅鑼灣,鰂魚涌,尖沙嘴,旺角和其他主要地區的食肆,餐廳和快餐連鎖店內提供優質的無線寬頻上網服務。

香港寬頻(1310)看中Y5Zone 於香港有超過 6,500 個熱點,又在中國北京、上海、廣州及深圳已增設了600個熱點,並繼續於國內其他城市拓展,所以於2013年提出收購。兩方於2013年1月17日舉行發佈會中提及在收購後,香港寬頻(1310)為用家提供低價格,世界級的無線上網服務,並投入2億元擴展WiFi網絡及技術將7,000個熱點增長到15,000個,將頻寬大大提升至100Mpbs,最高達1,000Mpbs,目標是與對手PCCW Wi-Fi「超過一萬個熱點」看齊。而Y5Zone創辦人楊德華,已加入該公司股東經理行列,成為常務董事,負責WiFi業務。有關發佈會內容可以按此瀏覽。

向偏遠地區鋪設光纖網絡

香港寬頻(1310)自成立至2016年一直積極發展住宅寬頻市場,而忽略流動電話通訊市場,在技術進步之下,流動上網比起固網寬頻更重要和方便,於是集團於2016年成功申請流動虛擬網絡營辦商牌照,並透過與數碼通(SmarTone)及中移動香港合作,為個人及商業客戶提供流動通訊服務,這算是香港寬頻(1310)拉攏次要對手,打擊主要對手的策略,為了爭取更多客戶群,集團不時發起減價戰。

收購新世界電訊及新世界互動媒體業務

香港寬頻(1310)管理層明白到香港住宅固網寬頻市場終有一日會飽和,加上競爭大,所以將目標放在企業客戶身上。

2016年2月18日,集團宣佈以現金代價6.5億元,收購新世界發展旗下新世界電話控股,包括從事固網及寬頻電訊業務的新世界電訊及做網絡營銷解決方案的新世界互動媒體。相信管理層看中新世界電話專注於商業客戶,截至2015年6月30日的年度計算,該公司網絡覆蓋491棟商廈,服務包括固網及寬頻、國際直撥電話服務,及數據中心服務,這類項目年度收益為6.13億元。該公司亦專注於企業解決方案,逾94%的電訊服務收益均來自商業客戶。至於網絡營銷解決方案業務,截至2015去年6月30日年度,收益為1.37億元,包括搜尋引擎、網上廣告及社交媒體方案等。

但另一方面,集團於2016年3月與摩根大通集團(英語:JPMorgan Chase Bank)訂立7億港元貸款協議作收購之用, 增加了集團的負債比率,盈利快速增加是由借貸收購得來。

為何我們需要雲端託管服務商?我們現在生意需要使用到不同的系統和將資料上載到雲端,但系統眾多和海量的資料令中小企業管理資料上出現很多困難,由於它們內部IT人員沒有足夠的專業知識來正確地追蹤和管理雲端系統,所以需要會與第三方的雲端服務供應商合作,來處理雲端服務、計算、儲存、網路流量等等。

香港寬頻(1310)管理層看中國際雲端服務供應商來港開設數據中心的浪潮,於是想透過收購ICG達到為金融服務業以及香港寬頻超過55,000現有企業客戶提供採用雲端的顧問服務及各式各樣的解決方案的目的。即是幫助企業減輕負擔,還可以通過有效的網絡保安服務保障企業資料。

由於一般的企業若3至5年會換一次資訊科技的系統,香港寬頻(1310)未來會推出一系列優惠或套餐讓客戶選擇,相信屆時亦可以得到更多客戶。

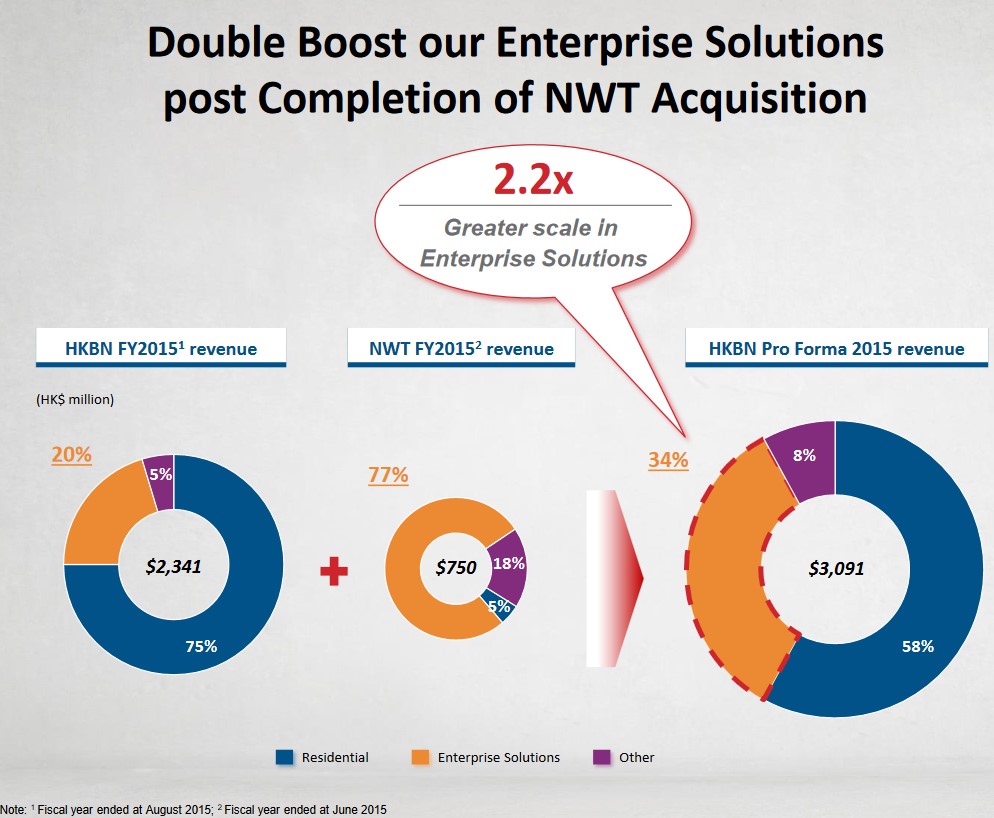

為了進一步追貼其主要競爭對方香港電訊(6823),香港寬頻(1310)於2018年8月8日宣佈斥資54.8975億港元向TPG資本及MBK Partners所組成的財團Green Energy Cayman Corp收購匯港電訊(WTT)全部權益。不過香港寬頻(1310)主要用股權進行收購,收購後TPG及MBK持有香港寬頻(1310)已擴大股本16%。是以收購好處是統一戰線,香港寬頻(1310)和匯港電訊(WTT)的業務相似(同樣為固網電訊商,主要服務企業客戶),為競爭對手,收購後它成為全港唯一擁有3個光纖網絡的電訊商(結合自己原有網網、新世界電話控股和匯港電訊網絡),其網絡覆蓋合共全港逾 7,000 幢商業大廈及設施更擁有逾 100,000 名商業客戶,有效利用交叉銷售(Cross-selling)機遇以及拓展香港寬頻(1310)的企業市場地位。

香港寬頻(1310)成功香港電訊商阿二,不過代價是集團須承擔匯港電訊(WTT)的現有債務6.7億美元﹙相當於約52.59億港元﹚,繼2016年收購新世界電話控股後再次推高負債比率。

2019年12月,香港寬頻(1310)宣布跟 JTH (BVI) Limited訂立收購協議,透過旗下全資附屬公司,收購Jardine OneSolution(JOS)及其附屬公司Adura Hong Kong及Adura Cyber Security的全部股權,現金代價為5,000萬美元(約港幣3.92億元)。

該公司在1989年在開曼群島註冊成立,為一家投資控股公司。業務包括:

1. 資訊科技解決方案的安裝及實施以及系統整合;

2. 透過在香港、澳門、馬來西亞、中國及新加坡的9個辦事處提供資訊科技基礎設施支援服務及資訊科技顧問服務;

3. 採購電腦硬件、產品、設備及維護服務,並為其客戶重新包裝和設計量身定制的資訊科技解決方案,涵蓋網絡運營支持、軟件許可、一般資訊科技支持、託管及維護服務等方面;

4.子公司Adura Hong Kong及Adura Cyber Security於2017年分別在香港及新加坡註冊成立,主要分別於香港及新加坡從事提供網絡安全顧問服務。

香港寬頻(1310)收購這3公司是看中它們是在香港的系統整合服務商、資訊科技方案供應商及科技顧問,收購後冀鞏固於系統整合及網絡連接範疇的地位,進一步擴展該集團在企業資訊科技解決方案市場的版圖。

簡單來講,香港寬頻(1310)自1999年成立起,由一間提供住宅電話和光纖上網的公司逐步發展成訊及通訊科技(「ICT」)方案供應商,向企業、住宅及產品市場提供全面的優質ICT服務,包括寬頻、數據連接、Wi-Fi管理、流動通訊、話音通訊、數據中心設施、業務延續服務、系統整合及多種雲端解決方案。

集團通過一系列整合併購來實現盈利快速增長。它分別於2016年和2019年收購新世界電話控股和滙港電訊(WTT),增強橫向規模,能夠大幅提升網絡覆蓋範圍(吞併競爭對手的網絡)以及客戶類型及數目各方面的規模(主要想增加企業客戶的數目)。另一方面,它於2013年、2018年和2019年垂直收購Y5Zone Limited (「Y5Zone」)、I Consulting Group Limited(ICG)和Jardine OneSolution(JOS)及其附屬公司,有助推動集團擴展服務範圍,包括WiFi及雲端服務能力。即是管理層想做一間集電訊和資訊解決方案的供應商,勢頭直迫香港電訊一哥-電訊盈科(0008)和香港電訊(6823)。

香港寬頻(1310)管理手法類似初創企業,以前挽留人才靠提高頭銜和加薪,亦只有非常少數的高級管理人員授予認股權,管理層於2012年打破常規,推出「共同持股計劃」,所有主任及以上級別人才,涵蓋旗下位於香港、新加坡、馬來西亞、中國內地及澳門,可選擇運用個人儲蓄(投資總值2至24個月薪金不等),以市價投資公司股份,並以每認購7股附送3股為基準。根據2020年年報,所有董事局成員、75%經理級和37%主任級人員都有參與該計劃。

該計劃好處就是吸引人才成為持股管理人後,並非只讓員工與香港寬頻在財務上並肩增長,計劃亦希望改變員工思維,由受薪的「打工仔」變成與香港寬頻共同進退,為自己工作的企業家,他們對公司的歸屬感及工作投入度自然增加,形成更正面的工作態度及表現,達致多贏局面。公司利益不再只屬於是公司,亦屬於他們自身。

問題是,這類似外國的員工持股計劃的吸引度視乎企業的發展,假如公司仍處於高速發展階段,股價和股息年年增加自然有吸引力,但是結果是相反的話,員工的資產就會縮水。再者,根據2020年年報,公司僱員總數接近6,000人,但有資格加該計劃的人只有3分之1,那麼另外3分之2的員工就未能參與,只可以用自己的證券戶口投資公司股票,這批員工忠誠度有多高?很值得深思。

此外,該制度有可能造成員工分化,主任和經理級人士可以自己決定加入該計劃,如果他們參與的話,對公司的利益就更著緊,而為了提高盈業額(等同自己的利益),他們必然催促下屬跑數,反而令前線銷售人員不滿,所以該計劃無形中有損員工的合作和感情。

首先,管理層於公司重新上市時已經訂立透過收購合併達至收入增長的策略,並以電訊盈科(0008)和香港電訊(6823)為主要競爭對手。集團於2013年收購Y5Zone Limited (「Y5Zone」)純萃是想提供更多無線上網熱點給客戶,打出名堂,而收入真正高速增長在2016年收購新世界電訊和新世界互動媒體後,由該年開始集團持續專注於中小企市場,也加強了本集團的企業市場的地位,收益由2015年的2,341,113千港元上升19%到2,784,007千港元。來自企業業務的收益由2015年的475,738千港元提高70%至810,831千港元。

集團再經過2018和2019年收購I Consulting Group Limited(ICG)、滙港電訊(WTT)和Jardine OneSolution(JOS)及其附屬公司後,於2019到2020年度期間收入上升到接近95億港元,比起2014年時的2,131,581千港元增加了4.4倍!

留言

張貼留言