習慣先支付自己背後的深意

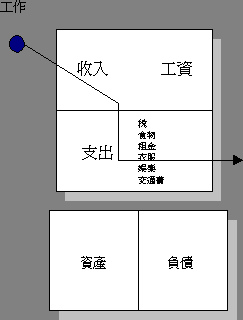

此文章為<窮爸爸 富爸爸>中不能發達的第4個原因做補充。 1. 恐懼心理; 2. 憤世嫉俗; 3. 懶惰; 4. 不良習慣 ; 5. 自負。 在理財路上,我們知道有一些公式或方法是一定可以應用到,可是因為消費上的習慣而令自己不得不失敗。 一般人的儲錢方法: 收入 – 支出 =儲蓄 有錢人的儲錢方法: 收入 – 儲蓄= 支出 上圖出自政府的網站-錢家有道 ,道出盡早儲蓄,再利用投資和複式效應來滾大自己的資本。理財的第一步不是放在投資到而是儲蓄,亦即是你有無辦法留著更多的錢。 上述有錢人的儲錢方法很多人都知道,可是做到又有幾多人? 一般打工仔喊著薪金低,福利少,安排返兼職的時間又少,而發展自己的一套生意又毫無頭緒,所以在開源和節流上,節流是較容易達到。 富爸爸在<窮爸爸 富爸爸>提及一個重要的概念:「學會先支付我自己」,意思是先滿足自己的投資需要,再講支付給其他人。 富爸爸講:「在我把僅有的錢先支付給自己後,要支付稅款和其他貸款人的壓力就會變得非常大,迫使我去尋求其他形式的收入,支付的壓力成為我的動力。我會幹額外的工作,開其他公司,在股票市場上買賣多幾支股票以及去做任何可以使那些人不再向我叫喊的事。壓力迫使我努力工作,迫使我去思考,最重要的是迫使我在錢的問題上更精明、更積極主動。」 其意思是:先將儲蓄買入資產,之後利用政府和其他貸款人(銀行)追數的壓力迫使自己尋找其他收入來源。這一招未必適用於大多數人身上,因為追數壓力不見多會迫使自己找更多的錢,反而會令自己逃避問題或借入更多的錢,例如利用私人貸款處理信用卡數,所以回歸基本步:可以減少支出作為儲蓄的第一步。 上圖 就交代到何以富人愈來愈富有,而窮人愈來愈窮,甚至債台高築。在收入(主動和被動收入)增加的同時,減少支出和負債,將儲蓄投入資產項目,當時間一長,資產產生的被動收入又增加了自己的收入,如此不斷循環就令自己變得富有。 如何減少支出?其實坊間方法很多,有些可能讀者們都正在使用。 1. 記錄每天的支出 第一點最為重要,因為自己在無數據的支持下問自己每月支出有幾多都只是憑記憶來想像,並不貼近現實,所以第一步就是建立每日記帳的習慣。現時巿面有多款記帳app給大家選擇,榮晉選用 財務管家...