克服困難得財富 1

此文章為<富爸爸與窮爸爸>的其中一章<克服困難 >而寫的。內容主要講在理財路上遇到的困難。

無錯,人們可以經過學習到財務知識,可是在通往財務自由的路上仍有眾多困難,書中提出其中的5個,包括:

1. 恐懼心理;

2. 憤世嫉俗;

3. 懶惰;

4. 不良習慣;

5. 自負。

由此文章起,榮晉會逐一描述當中的意思,以及加入個人的看法。

原因1: 恐懼心理

根據維基百科 ,恐懼的定義如下:「恐懼(英文:fear)是指人或動物面對現實的或想像中的危險、自己厭惡的事物等產生的處於驚慌與緊急的狀態,伴隨恐懼而來的是心率改變、血壓升高、盜汗、顫抖等生理上的應急反應,有時甚至發生心臟驟停、休克等更強烈的生理反應。一個突然的、強烈的恐懼可能導致猝死。」

當自己有一份穩定的工作,每月收入扣除支出後就是儲蓄,有閒錢而不作出投資,最多是去銀行做定期存款,何解? 就是因為自身對損失金錢的恐懼。每個人都有這種心理,即使是首富級的人物都不能避免,既然恐懼不能避免,那麼之後是如何處理恐懼心理。

有位朋友一直都是一個主任仔,將工作做到盡善盡美,每月努力儲錢,大量的積蓄只作定期和買人壽儲蓄保險。他面對工作就是英雄,可是在當榮晉提到投資時,他卻避而不聽,變成懦夫。正如書中富爸爸講:「一些人非常怕蛇,一些人非常害怕失去金錢,這都是恐懼症。」因為自己害怕失去金錢,所以應趁早儲更多的錢。

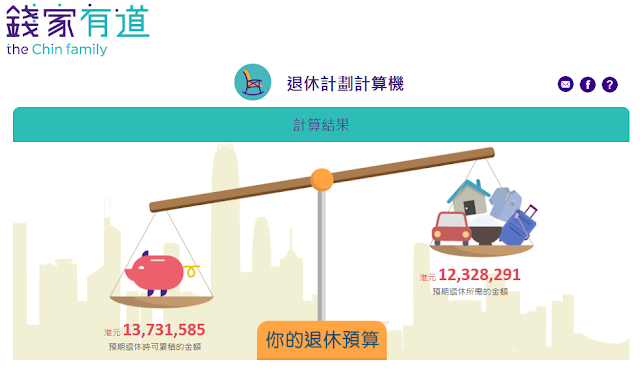

人生需要多少錢先夠退休?政府有一個網頁叫<錢家有道>,包括一個退休計算機,如果以一個30歲的男人有大約$300,000的資產,強積金約$100,000,再輸入每年預期加薪和投資回報率的話,至少要有1千2百萬先夠活到85歲。

無錯,人們可以經過學習到財務知識,可是在通往財務自由的路上仍有眾多困難,書中提出其中的5個,包括:

1. 恐懼心理;

2. 憤世嫉俗;

3. 懶惰;

4. 不良習慣;

5. 自負。

由此文章起,榮晉會逐一描述當中的意思,以及加入個人的看法。

原因1: 恐懼心理

根據維基百科 ,恐懼的定義如下:「恐懼(英文:fear)是指人或動物面對現實的或想像中的危險、自己厭惡的事物等產生的處於驚慌與緊急的狀態,伴隨恐懼而來的是心率改變、血壓升高、盜汗、顫抖等生理上的應急反應,有時甚至發生心臟驟停、休克等更強烈的生理反應。一個突然的、強烈的恐懼可能導致猝死。」

當自己有一份穩定的工作,每月收入扣除支出後就是儲蓄,有閒錢而不作出投資,最多是去銀行做定期存款,何解? 就是因為自身對損失金錢的恐懼。每個人都有這種心理,即使是首富級的人物都不能避免,既然恐懼不能避免,那麼之後是如何處理恐懼心理。

有位朋友一直都是一個主任仔,將工作做到盡善盡美,每月努力儲錢,大量的積蓄只作定期和買人壽儲蓄保險。他面對工作就是英雄,可是在當榮晉提到投資時,他卻避而不聽,變成懦夫。正如書中富爸爸講:「一些人非常怕蛇,一些人非常害怕失去金錢,這都是恐懼症。」因為自己害怕失去金錢,所以應趁早儲更多的錢。

人生需要多少錢先夠退休?政府有一個網頁叫<錢家有道>,包括一個退休計算機,如果以一個30歲的男人有大約$300,000的資產,強積金約$100,000,再輸入每年預期加薪和投資回報率的話,至少要有1千2百萬先夠活到85歲。

人類平均壽命延長,活到100歲亦有可能,這一類的計算機在保險公司網頁都可以找到,可是榮晉發現一個問題就是:人生的變數太多。生老病死本是正常不過的事,可是計算機不包括醫療費用和退休後生活水準的變化,即是其實這一條不會是死數,而是在20到60歲時需要利用投資和複利息將本金滾大,到65歲退休時利用資產產生的被動收入維持自己的生活,而到時的開支不可以超過被動收入,否則就會消耗本金,坐吃山空。

留言

張貼留言